教育資金を準備する

子育てする上で、教育資金が必要になります。

習い事や塾の費用など、中学までの義務教育だけでも教育費用はかかるものです。

さらに高校、大学まで考えますと1人の子供に対する教育費用はかなりの金額になります。

また学校教育以外にも、野球やサッカー等の運動競技、吹奏楽や絵画といった芸術、芸能などをやる場合にはさらに費用が必要になってきます。

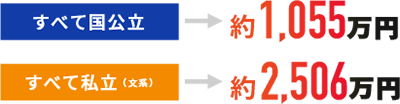

幼稚園から大学卒業までの教育費総額(自宅通学)

文部科学省では学習費調査も行っています。ぜひ参考にしてみてはいかがでしょうか?

教育費用を計画する上で、

【こども保険(学資保険)】・【教育ローン】・【奨学金制度】

とありますが、

今回はこども保険(学資保険)ご案内致します。

こども保険(学資保険)とは

一般の生命保険会社や損害保険会社から販売されています。

特徴は・・・

親が死亡したり、高度障害となった場合、以後の保険料を払わなくても満期保険金や入学祝い金をうけとる事ができます。

親の死亡後保険期間終了時まで年金(育英年金)が支払われるタイプもあります。

選ぶポイント

学資保険の選定時に重要なポイントは

- 保障の内容

- 戻り率(返戻率)

- 保険料の払込期間等を考慮して選びましょう。

返戻率ランキング

1位 明治安田生命 つみたて学資

最大返戻率*109%

※契約者:30歳男性/お子さま:0歳/保険契約の型:Ⅰ型/10歳払込満了/21歳満期/新年掛(口座振替料率)/保険料率:2019年9月1日/受取率とは、一括でお払込いただく保険料に対する満期までのお受取総額の割合です(小数第2位以下を切り捨て表示)

2位 日本生命 ニッセイ学資保険

最大返戻率*108.9%

3位 ソニー生命 学資金準備スクエア

最大返戻率*106.3%

個別扱年払保険料:188,036円払込保険料総額:1,880,360円

※2020年9月1日時点の保険料による参考契約プラン。

*1 ◎返戻率≒受取学資金総額÷払込保険料総額x100(小数点第2位以下切捨)

◎上記の返戻率(102.6%~106.3%)は、学資保険(無配当)Ⅲ型、

基準学資金額:40万円・保険期間:22歳満期で、契約者30歳男性・被保険者(お子さま)0歳の場合の範囲を示しています。

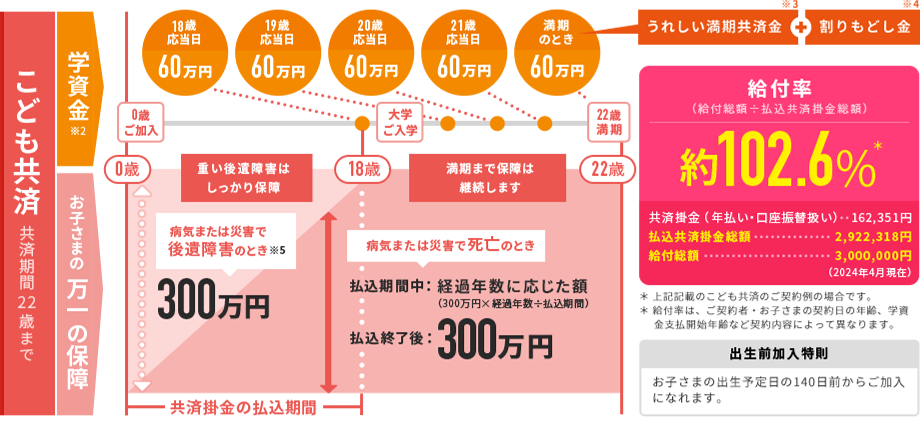

4位 JA共済 こども共済

最大返戻率*105.7%

仕組図

このプランには、下記の特約と制度も含まれています。

指定代理請求特約

受取人となる共済契約者が、共済金等を請求できない身体状況にある場合などに、承継共済契約者が代理請求できる特約です。

*承継共済契約者とは、共済契約者により指定された方で、共済契約者が死亡されたときに、ご契約上の権利と義務を引き継ぐ方をいいます(共済掛金払込免除不担保特則付契約の場合は、新たに共済契約者となる方を定めることができる方をいいます)。

共済掛金払込免除制度

ご契約者(親族)が所定の状態になられた場合、以後の共済掛金はいただきません。

*共済掛金払込免除不担保特則を付加する場合を除きます。

5位 フコク生命 学資保険みらいのつばさ

最大返戻率*104.7%

ご契約例(満期保険金額100万円の場合)

| 契約者 | 男性30歳 |

|---|---|

| 被保険者(お子さま) | 0歳 |

| 保険期間 | 22歳満期 |

| 保険料払込期間 | 11歳まで |

| 毎回保険料(口座振替月払) | 15,186円 |

| 払込保険料総額 | 2,004,552円 |

| 兄弟割引適用 | なし |

- ※保険料の払込方法は「年払」などの取扱いもございます。保険料払込方法を「口座振替年払」にした場合、毎回保険料は180,379円、払込保険料総額は1,984,169円となります。

※最大返戻率は年払い等各社条件がありますので、自分にあった支払い方法、期間を考えて活用しましょう。

****************************************

省エネ外皮計算の代行サービス

住宅 外皮計算.com

****************************************

コメント